국민연금 지급이 시작되는 연령은 몇 살부터 인가요? 조기 수령 조건은 어떻게 되나요?

국민연금 개혁안 발표

안녕하세요. 경제 영향력 있는 사람이 되기 위해 공부하는 엄마 스텔라입니다. 10월 27일이 오늘이죠? 국민연금 개편안이 발표됐습니다. 보험료율과 소득대체율을 조정할 것인지에 대해서는 의견이 엇갈렸다. 결과적으로 이번 개혁안에는 ‘얼마를 내고 얼마를 받는가’라는 중요한 질문이 누락됐다.

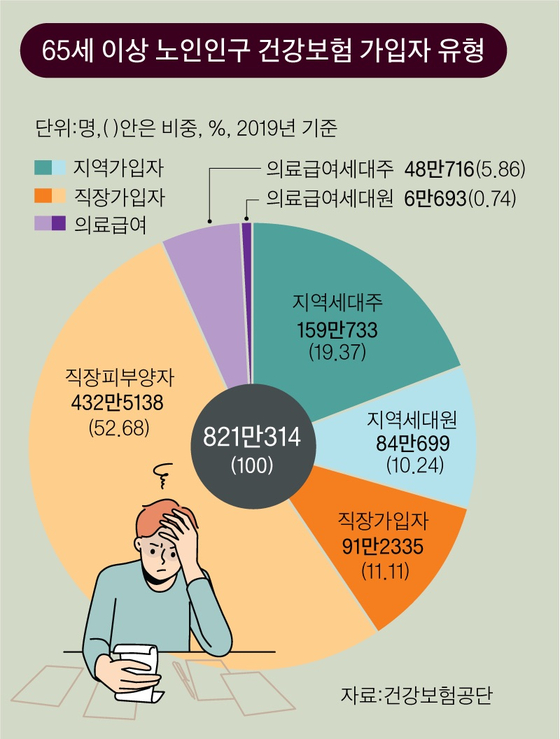

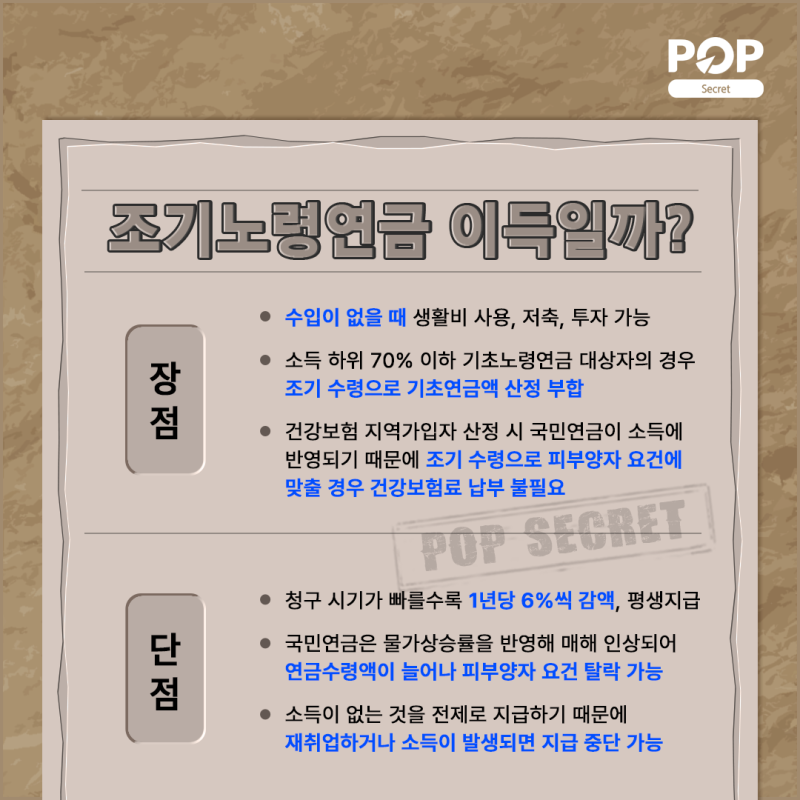

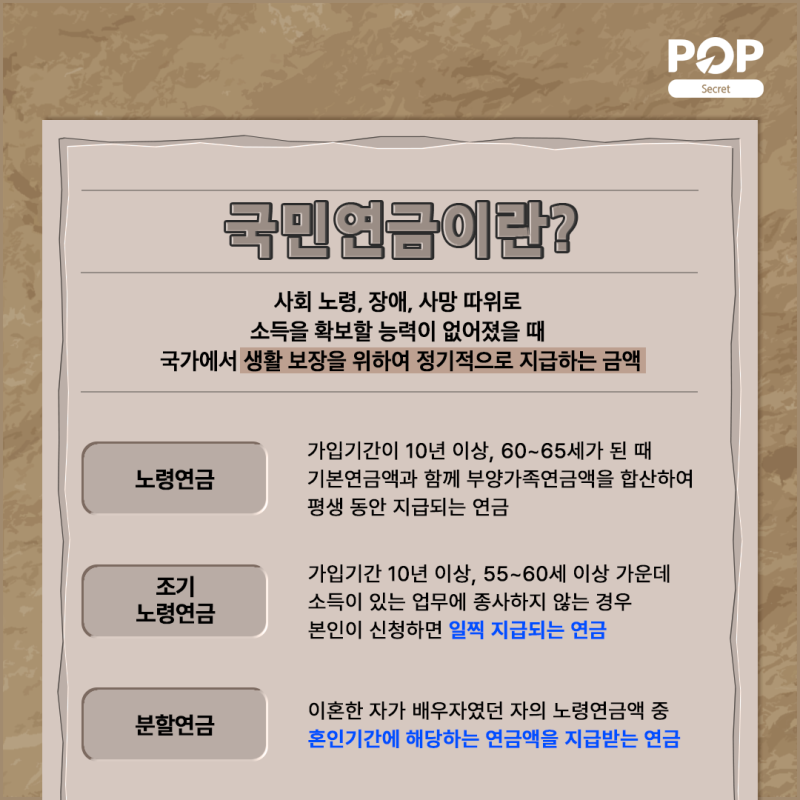

실제로 숙제가 국회에 넘어갔다는 비판도 나온다. 연금개편이 필연적으로 반대를 낳을 수는 없다. 그리고 2024년 4월에 22대 국회의원 총선거가 있기 때문에 현 정부는 총선 직전에 대다수 국민을 불편하게 만드는 이슈를 만드는 것을 피하고 싶어하는 것 같습니다. 국민연금 연령, 지급 시작 연령 수급연령 1953년 ~ 1956년 출생: 61세 1957년 ~ 1960년 출생: 62세 1961년 ~ 1964년 출생: 63세 1965년 ~ 1968년 출생: 64세 1969년 이후 출생 : 65세 일정 연령이 되면 지급되는 연금을 흔히 ‘노령연금’이라고 합니다. 용어에 있어서 혼선이 없도록 주의하시기 바랍니다. (처음에는 헷갈렸어요^^;;) 즉, 국민연금을 10년 이상 납부했다면 일정 연령이 되면 평생 받게 된다는 것입니다. 다만, 국민연금 수급연령은 출생연도에 따라 다릅니다. 1953년생이면 61세 입니다. 1969년생의 경우 급여를 받을 수 있는 시작연령은 65세다. 수급자는 크게 노령, 장애, 유족연금을 볼 수 있다. 국민연금 조기수급 조건 및 연령 ‘조기수급’은 ‘노령연금 개시연령’보다 최대 5년 먼저 받을 수 있는 제도다. 5년 전부터 연금을 받을 수 있습니다. 단, 연령에 따라 지급률이 다릅니다. 연금을 조기에 받으면 연 6%씩 감액됩니다. 5년 먼저 모두 받으면 평생 30% 할인된 금액을 받게 됩니다. ‘조기노령연금’은 30% 감면될 수 있다. 이 감소의 단점은 분명하지만, 수입원이 절실히 필요한 사람들에게 유용한 시스템입니다. 연금을 조기에 받기 위해서는 두 가지 요건이 있습니다. 나이와 소득입니다. 조건 1: 연금을 조기에 받으면 최대 5년까지 연장할 수 있습니다. 조건 2. 55세 이상이어야 하며, 소득이 있는 업무에 종사하지 않아야 합니다. 23년 기준 월 합산소득은 2,861,091원으로 가입자 평균보다 낮아야 한다. 이때 월평균소득은 지난 3년간 전체 국민연금 가입자의 평균소득을 말하며 매년 변동된다. 조기 수령 금액의 예를 들어 보겠습니다. 연소득 268만원, 20년간 국민연금을 납부한 65세 남성이 있다. 정상적으로 노령연금을 받으면 54만원이 된다. 1년 연장하면 51만원, 5년 연장하면 38만원으로 줄어든다. 평생수입 총액을 보면 일반수납시 1억985만원, 1년 선지급하면 1억750만원, 5년 선지급하면 9210만원이 된다. (예제 출처는 펀드 홈페이지입니다.) 수치를 보면 정말 느껴지시나요? 큰 차이가 있습니다. 그런데… 급여액이 대폭 삭감됐음에도 올해 신규 수혜자 2명 중 1명은 조기수급을 신청했다고 합니다. 6월 23일 기준 수급인원 통계를 보면, 20만원~40만원이 42.4%로 두 번째로 높았고, 40~60만원이 19.87%로 두 번째로 높았다. 어떻게 보아도 생활비는 20만~40만원으로 제한된다. 충분하지 않다. ㅠㅠ 연금금액의 30%를 삭감했는데도 연금을 일찍 받는 이유가 무엇인가요? 국민연금연구원이 조사한 결과, 어린 나이에 지원을 받아 최소한의 생활비를 마련하고 싶은 마음, 연금기금 고갈에 대한 두려움, 건강보험 상실에 대한 우려 등이 원인인 것으로 나타났다. 의존적 상태. . 건강보험료 및 피부양자 자격 조기수급 열풍은 2022년 ‘건강보험 피부양자격’ 강화와 함께 시작되었다고 봅니다. (당시에 관련 글을 썼습니다^^;;) 2023년 건강에 대한 자세한 내용은 보험 종속 자격 및 손실 조건은 위를 참조하세요. 포스팅을 참고해주세요. 어쨌든 부양가족이라면 건강보험료를 내지 않아도 됩니다. 꽤 달콤해요. 실제로 부모가 일하는 자녀를 부양가족으로 등록하는 것은 매우 흔한 일입니다. 하지만 올해부터 제도가 개편되면서 총소득이 연 2천만원 미만인 경우에만 피부양자 신분을 유지할 수 있게 됐다. 연간 이자, 배당금, 사업, 노동, 연금(공공, 민간)으로 받는 소득은 2천만원이다. 월 1,666,666원을 초과하는 경우 건강보험 지역가입자로 전환됩니다. 건강보험료 산정기준 : 직장 부양가족 및 지역가족 신분을 유지하면서 소액의 소득이 있는 경우, 월 1,666,666원을 초과하면 실제로 지역건강보험료를 적용받을 수 있습니다. 국민으로서 건강보험료를 납부하니 손해가 아닌가요? 이런 불미스러운 일을 방지하기 위해 연금을 빨리 줄이고, 일찍 받아 젊었을 때 한 푼이라도 더 받는다는 뜻으로 해석할 수 있다. 조기연금에 대한 전문가의 견해와 스텔라의 생각 사실 대부분의 연금 전문가들은 이에 동의한다. 조기 픽업은 손실입니다! 요즘 60세가 되면 아직 청춘이라고들 하지만, 다시 소득활동을 재개하기는 쉽지 않다. 당장 생활비가 부족한 사람들은 연금을 조기에 받을 수밖에 없다. 결국 연금수급에 있어서는 부자는 더 부자가 되고, 가난한 사람은 더 가난해지는 현상이 일어나게 마련이다. 소득절벽 버틸 수 있는 안전망이 있으면 65세까지 생존하고 혜택을 전액 받을 수 있다. 반면, 퇴직 후 적당한 수입을 얻기 어렵다면, 생계를 유지하기 위해 조기에 급여를 받을 수밖에 없게 됩니다. 나 또한 여러 가지 생각을 많이 한다.