기대수명이 늘어날수록 연금에 대한 이자가 늘어난다. 오늘은 국민연금을 받을 수 있는 나이와 예상 연금액 등에 대해 살펴보고, 조기에 연금을 받게 되면 연금액은 어떻게 되는지 알아보도록 하겠습니다. 국민연금이란 무엇인가요?

정부가 직접 운영하는 공적연금제도입니다. 국민 개개인이 소득활동을 할 때 납부한 보험료에 따라 노령, 사망, 장애 등으로 소득활동이 중단된 경우 개인 또는 유족에게 지급하는 연금입니다. 사고나 질병. 지급하는 연금제도를 말합니다. 지급방식에 따라 노령연금, 장애연금, 유족연금, 환급일시금이 있습니다. 국민연금 연령

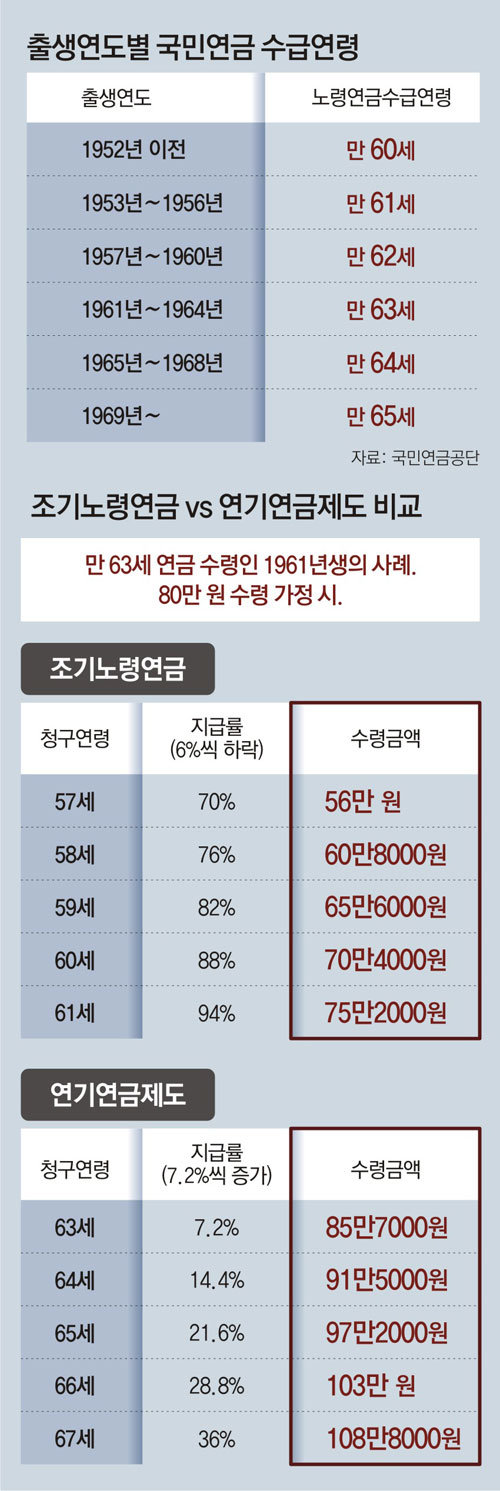

국민연금 수급연령은 60세에서 65세로 단계적으로 높아졌다. 1953~1956년 출생자는 61세부터, 1969년 이후 출생자는 65세부터 받게 된다.

매년 생일이 있는 달의 다음달 25일부터 받으실 수 있습니다. 실제로 은퇴 시기가 점점 빨라지는 시대에 60세에 은퇴하더라도 5년의 공백이 생긴다. 요즘에는 그 공백을 메우기 위해 조기노령연금을 신청하는 분들이 많습니다. 조기수급(조기노령연금) 노령연금(법 제61조제1항)은 가입기간이 10년일 때 기초연금액과 부양가족연금액을 합하여 평생 지급되는 연금이다. 이상이며, 출생연도별 지급개시연령에 도달한 경우. . 조기노령연금(법 제6조 제2항)은 조기노령연금 지급개시연령 이상인 사람이 신청하면 노령연금 지급개시연령 이전에도 지급할 수 있는 연금으로, 돈벌이가 되는 직업에 종사하고 있지 않습니다. 이 경우 처음 연금을 받는 연령에 따라 일정 비율의 기초연금과 부양가족연금을 평생 지급받게 됩니다. 간단히 말하면, 연금을 1년 일찍 받을 때마다 연금액이 6%씩 감소합니다. 65세에 받을 예정이고 초회금 100만원을 받을 경우 1년 먼저 받으면 100만원, 1년 먼저 받으면 94만원이다. 2년 먼저 받으면 88만원을 받게 된다. 3년 먼저 받으면 82만원을 받는다. 4년 먼저 받으면 76만원을 받는다. 5년 먼저 받으면 70만원을 받게 된다. 실제로 연금액을 바로 보면 큰 차이가 없어 보일 수도 있지만, 총 연금액이 줄어들기 때문에 아주 큰 차이입니다. 5년 먼저 60세에 받은 사람이 100세까지 생존했다고 가정하면 30만원이 나옵니다. 물론 이는 물가상승률을 계산하지 않은 단순한 계산이다. 노령연금 유예제도에 반대하는 사례도 있다. 노령연금 수급자가 희망하는 경우, 연금을 받을 권리를 취득한 날부터 5년이 경과할 때까지의 기간 중 최대 5년간 연금액 전부 또는 일부의 지급 유예를 신청할 수 있습니다. 매년 출생연도 지급 개시 연령에 도달한 날부터. 이 경우 연 7.2%가 추가되어 최대 5년간 연금액이 36%가 된다. 연금금액을 월 100만원이라고 가정하면 같은 연금연령에 받으면 100만원이 된다. 1년 뒤에 받으면 107만2천원. 2년 후. 3년 늦게 받으면 114만4천원이다. 4년 늦게 받으면 128만8000원이다. 5년 늦게 받으면 136만원이다. 이런 식으로 오래 살수록 더 오래 큰 이익을 볼 수 있습니다. 100세까지 생존한다고 가정하면 기존 연금금액 1인당 100만원을 더 받을 수 있으니 무려 6960만원을 더 받을 수 있다. 시간을 고려하지 않은 단순한 계산이지만, 오래 산다면 좋은 선택이다. 국민연금 홈페이지나 휴대폰 앱을 설치하면 국민연금 추정액을 쉽게 확인할 수 있습니다. 국민연금 앱을 다운받아 인증하시면 쉽게 확인하실 수 있습니다. 저는 네이버 인증으로 간단하게 로그인했어요. 지금까지 지불한 금액과 남은 시간이 표시됩니다. 예상 연금액도 확인할 수 있습니다. 월 150만원을 받을 수 있어요. 연금 수령 시기도 명시되어 있습니다. 총 예상 지급금액은 1억9천만원이며, 이에 따른 세금 별도 공제 후 145만원을 받으실 수 있습니다. 추가납부하면 인정기간이 연장되고 연금액도 늘어납니다. 분할납부도 가능하니 꼭 확인해 보시는 것이 좋을 것 같습니다. 총평 국민연금 예상액과 수령액, 조기수급 및 유예제도에 대해 살펴보았다. 노후생활을 풍요롭게 살기 위해서는 미리 계획을 세우고 금융투자를 해야 합니다. 그리고 장단점을 고려해서 미리 받거나, 유예연금 제도를 활용하는 것도 좋은 선택인 것 같습니다.