아파트+집과 공장에 대한 화재보험, 주택누수보험, 누수보상을 생각한다면?

남의 집인 줄 알았는데 집에 불이 났어요

화재는 우리 삶에서 극히 드물지만 발생할 수 있습니다. 이러한 자연재해에 대비한 보험에 가입하십시오. 화재 외에도 태풍, 누수 등으로 보상 없는 피해가 발생하는 경우가 많다.

오늘의 주제는 아파트화재보험 가입 시 주의해야 할 사항에 대해 말씀드리겠습니다.아파트 화재 보험

※ 아파트화재보험은 화재로 인해 발생할 수 있는 인명피해 및 재산피해를 보장하는 상품입니다.

주로 담배꽁초 때문입니다.

☞ 화재 발생 시 각종 피해가 발생할 수 있으니 반드시 사전 등록하시고 대비하시기 바랍니다. 아파트화재보험을 통하여 1. 임시생활비 2. 화재피해(생활물건) 3. 화재피해(건물 및 부속물) 4. 화재폭발책임(실손) 5. 주택재건축가 차액보조금 6. 대표적인 주택자재 안 이에 대한 예는 위자료 차액이 보상될 수 있다는 것입니다. ◈ 여기서 유의할 점은 임차인은 임시주거비의 경우 혜택을 받지 못한다는 점입니다.

※ 그러한 보증이 이해하기 어려우며 약관을 확인하기 어려운 경우 실제로 서명하는 사람은 거의 없습니다. 따라서 화재보험에 가입하려면 먼저 기본 약관과 보장 범위를 숙지해야 합니다. 위 링크에서 약관 및 보증을 확인할 수 있습니다. ☞ 내 집에 화재가 나서 재산피해, 타인의 집에 인신피해를 입혔다면 내가 배상해야 한다. 따라서 대부분의 경우 집주인의 손해배상책임은 특약으로 체결된다.특약 누설

물바다로 변한 집이 정말 아찔하다

내가 임차인으로 임차한 집이 월세나 월세를 내고 나서 누수되면 누가 누수대금을 내나요?

※ 정답은 내 집이 누수되어 아래층 사람에게 침수피해가 발생하면 “임대인”인 내가 부담해야 한다는 것입니다. 그러나 임차인에게 과실이 있는 경우에는 임차인이 배상하여야 합니다.

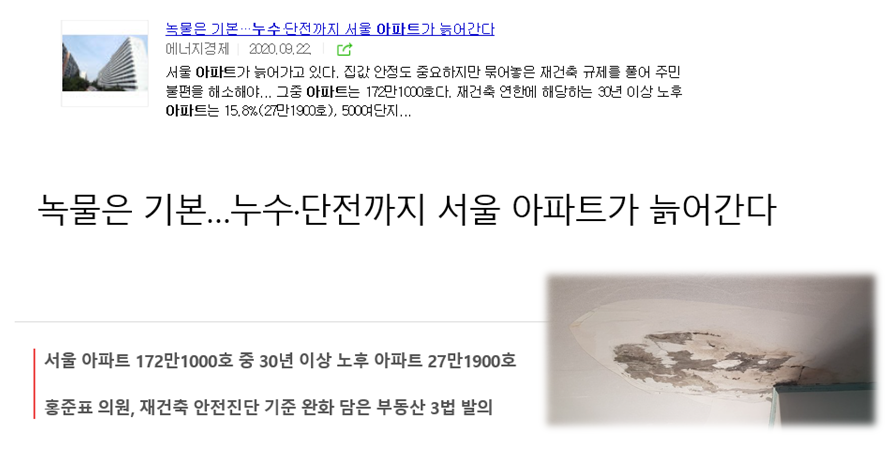

※ 현재 아파트화재보험에는 누수특약이 포함되어 있습니다. 그리고 특약이라도 비용이 만만치 않을 것이다. 화재 피해 외에도 내 집에서 발생한 이웃집 화재에 대한 책임에 가입하거나 원하는 경우 특별 계약을 체결할 수도 있습니다. ① 자기 집에 거주할 때 ② 집을 빌릴 때 ③ 세입자로 생활할 때 ※ 상황에 따라 화재 벌금, 풍수 재해, 도난 피해, 상하수도 시설(보일러 등) 누수 피해( 누수), 임시주거비, 가전수리비, 월세손실, 집주인 책임 등 ※아파트화재보험 가입 시 가장 중요한 사항 ⓐ집주인이 실거주하는지, ⓑ임대 또는 전세를 내느냐에 따라 특약이 다르기 때문에 나가야 하는 것이 헷갈릴 수 있습니다. 30년 이상 된 배관시설이 새거나 파손된 아파트는 계약하기 어렵고, 노후 수도관 교체나 수리 비용도 지원되지 않는다. 또한 건물 벽의 틈으로 인한 누수도 마찬가지다. ※ 노후 아파트에 거주하는 경우 보험 가입을 원할 경우 일당책임을 추가할 수 있습니다. 실질 피해 클레임의 예 요약하자면 종이, 바닥재 또는 싱크대 공사와 같이 누수로 인한 직접적인 피해에 대해 보상받을 수 있습니다. 일상생활에서 발생할 수 있는 피해 보상 ☞ 내 집에 누수가 발생하면 이웃집에 피해를 입힙니다. 이 경우 “일상배상책임”은 상대방이 누수로 인한 손해를 입을 것을 보장할 수 있습니다. 아이가 다른 집 TV를 망가뜨렸을 때, 자전거를 타다가 사람을 때렸을 때, 개를 산책시키다가 다른 사람에게 위해를 가했을 때 등 누수 외에도 일상생활의 여러 면에서 도움이 되는 특약입니다. ※ 한도는 11억원, 자기부담 20만원이며 인적교류는 금지됩니다. 집주인의 경우 ☞ 내가 임대한 집에서 새 세입자가 물로 인해 피해를 입었다면 “집주인 책임”에 반드시 포함되어야 합니다. 일상생활에서의 책임과 크게 다르지 않으며 노후화나 급작스러운 동결 등의 사고에 대비할 수 있습니다. 공제액이 있습니다. 누수에 대비한 콘도미니엄 화재보험은 이렇게 준비해야 하는데 누수가 발생하면 집주인이 수리하는 게 맞다. 다만, 간혹 세입자와 트러블이 있을 수 있으니 서로 얼굴을 붉히는 일이 없도록 미리 예방해 주셨으면 합니다. 정면으로 싸우지 마세요 ※ 정리하면 ⓐ(가족)일보상책임과 ⓑ집주인배상책임은 “타인, 즉 임차인”의 가입책임이고, ⓒ상하수도누수피해배상책임은 가입재해입니다. “집”의 책임.ⓓ 생활보상책임 : 임차인 또는 임차인의 부주의로 상하수도시설이 누수 및 훼손된 경우 보상을 받을 수 있습니다. 최근 아파트 화재보험에 가입한 A씨가 20년 넘게 누수된 아파트에서 보일러 문제로 집이 누수돼 아래집 벽지가 물에 젖어 파손됐다. 상하수도 누수피해 특약으로 본인부담금 외에 배상금 받았습니다 아파트화재보험 누수포함 10,000원 상황별 보험처리 하시길 바랍니다 집에 계신다면 이 정보가 도움이 되셨으면 합니다 실수로 화재 발생, 큰 피해 그리고 피해가 엄청날 테니 가장 소중한 자산을 보호하고 가장 소중한 자산을 지켜줄 곳을 찾으세요. 같은 가격, 훌륭한 보장. 찾아야 합니다! 위에서 아파트 화재에 대해 알아보았습니다. 상하수도시설물에 대한 생활배상책임보험, 집주인배상책임보험, 누수손해보험#公寓火火登入#주택화재보험#화재보험료#공장화재보험#화재누수보험#주택누수보험#公寓ceiling 누수보험#아파트천장 누수보상