2023년에는 정부의 부동산 경착륙(가격 급락)을 막기 위해 연초에 주택특별대출과 50년 주택담보대출을 도입했다. 만약 이 두 가지 조치가 연초에 시행되지 않았다면 지금쯤 가격은 절반 이상 떨어졌을 것입니다. 정부의 정책자금 조달로 집값 하락을 막을 가능성이 높다. 시중 주택담보대출 금리보다 낮아 집값이 다소 떨어지면 소비자들은 이를 기회로 삼아 주택을 구입해 투자했다. 다음으로 나오 경착륙 방지조치는 50년 보장이었다. 조건이 불공정해서 잠깐 시행했다가 종료됐다고 하더군요. 물론 조건만 바뀌었고 여전히 유효합니다.

부동산이 무너지면 우리나라 경제도 무너지기 때문에 정책당국이 시행할 수밖에 없는 정책이다. 그러나 정부 정책을 맹목적으로 믿지는 말자. 경제 상황에 따라 언제든지 변경될 수 있습니다. 정부의 경제 정책을 활용하면 돈도 많이 벌고, 잘 먹고, 잘 살 수 있습니다. 지난해 시행된 주택특별대출은 2024년 1월 29일 종료되며, 30일부터 신규 주택대출이 공급된다. 미국 연준은 2024년 금리를 인하하겠다고 밝혔으나 언제 인하될지는 알 수 없다. 인하되면 주택특별대출도 가능해진다. 금리가 더 오를 수도 있습니다. 물론 변동금리라면 되돌릴 수는 없겠지만…

24년 만기 주택대출자금은 15조원 이내에서 최대 40조원까지 공급될 것으로 보인다. 실제 소비자와 서민층에게 집중적으로 공급해 다양한 혜택을 제공하는 것이 주요 타깃이라고 한다.

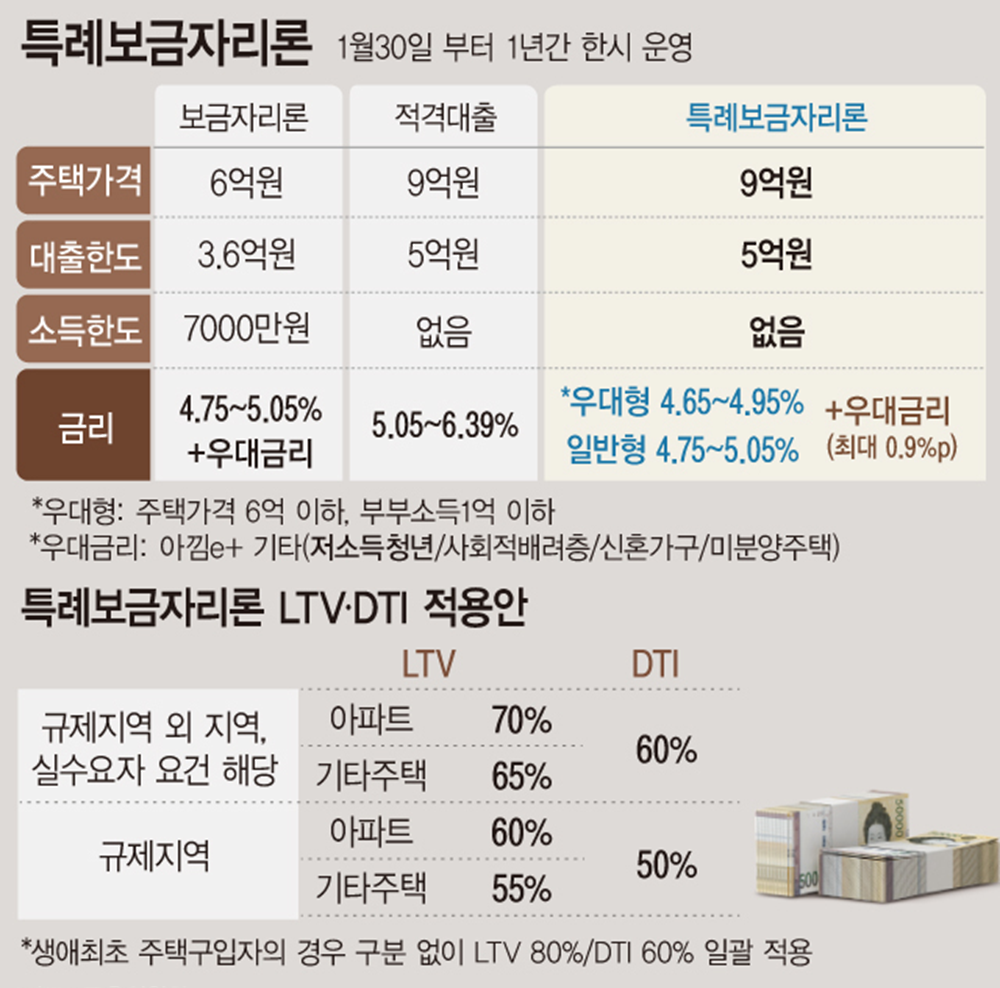

주택특별대출을 받으려면 부부 합산 연소득 7000만원 이하, 집값 6억원 이하가 필요하다. LTV는 70%, 대출한도는 3억6000만원이다. 신혼부부의 소득기준은 8,500만원 이하이고 나머지는 위와 같습니다. 다자녀 가구의 경우 소득은 1자녀 8000만원, 2자녀 9000만원, 3자녀 1억원이다. 집값은 다자녀 모두 6억원이며, 대출한도는 자녀 3명 이상 4억원, 2명 이하 3억6000만원이다. 임대사기 피해를 당한 경우 소득제한은 없으며, 대출시 집값은 9억 원이다. 한도는 4억원, LTV는 100%다.

금리혜택을 받으실 수 있습니다. 기본이자율은 4.2~4.5%이지만 전세사기 피해자에게는 3.2~3.5%, 사회적 약자, 장애인, 다자녀, 다문화가정, 한부모에게는 3.5~3.8%가 적용된다. 신혼가구와 어린 자녀가 있는 가구에는 4.0~4.3%, 저소득층 청년에게는 4.1~4.4%의 우대금리가 적용된다. 사회적 약자, 저신용자, 다자녀, 장애인, 임대사기 피해자 등에 대해서는 조기상환수수료를 2025년 초까지 면제한다. 일반 수혜자에게 조기상환수수료를 시중은행의 절반 수준으로 적용한다고 한다. 보금자리 대출 만기는 10년에서 50년까지다. 40세 만기는 39세 이하, 49세 및 신혼부부에게 적용된다. 50세 만기는 34세 이하, 39세 및 신혼부부에게 적용된다. 주택특별대출을 신청하려면 ‘한국주택금융공사’ 홈페이지를 통해 신청하세요.