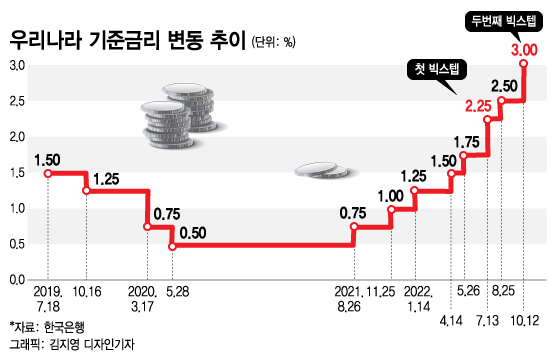

한국은행(한국은행)이 10월 12일 금융통화위원회에서 사상 처음으로 기준금리를 3%대로 올렸다. 한국의 기준금리는 3.00%입니다.

소스 뉴스

영란은행은 지난해 7월 역사적인 첫 발을 내딛은 데 이어 금융통화위원회 회의에서 기준금리를 3%로 올리는 두 번째 발걸음을 내디뎠다. 미국이 계속 큰 움직임(0.75% 금리 인상)을 보이면서 한국은행은 불가피한 선택을 해야 할 것 같습니다. 생각해보면 한국의 금리가 미국보다 낮으면 한국에 돈을 보관할 이유가 없는데 미국 은행에 돈을 넣으면 금리가 더 높아질까? 당신은 또한 미국 달러로 돈을 받을 수 있습니다. 그것은 일석이조로 두 마리 새를 죽이지 않을까요! ? (이유는 여러가지가 있는데 간단히 설명드리자면)

그래도 한국이 미국처럼 기준금리를 4%대 중반까지 올릴 가능성은 낮다. 이창용 한국은행 총재의 답변대로 한국의 최종금리는 3.5%에 이를 수 있다.

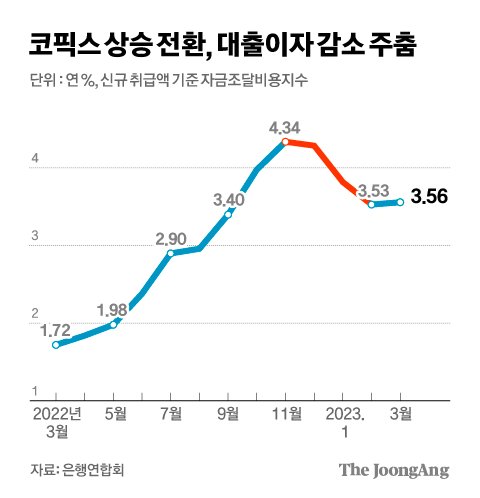

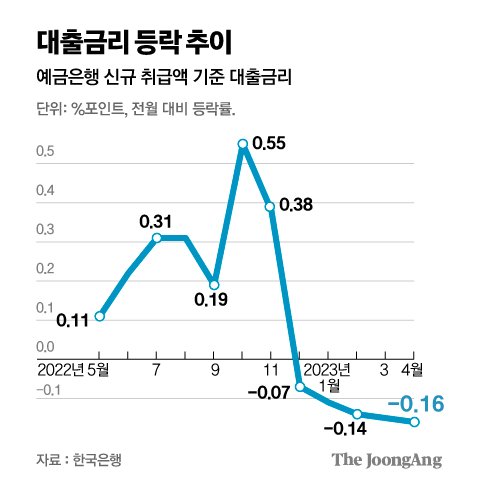

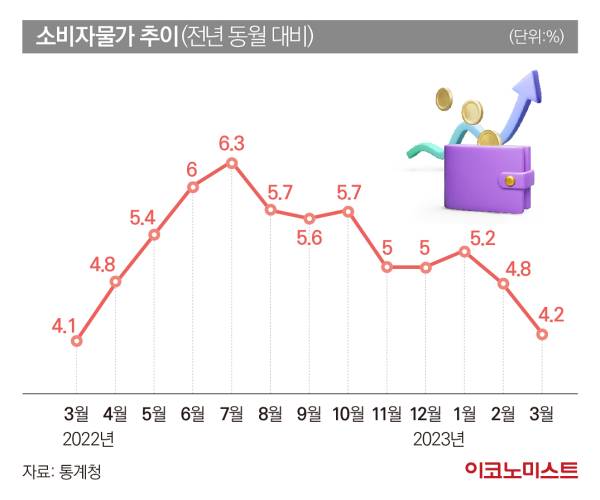

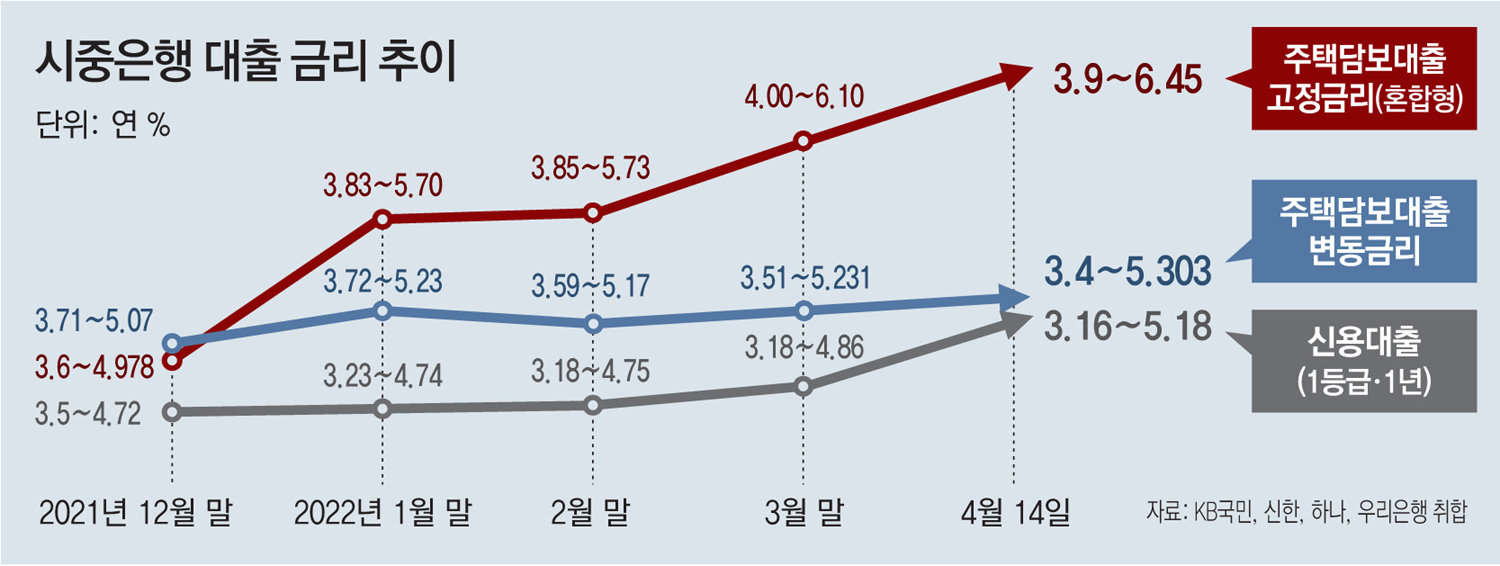

반면 미국은 소비자 물가가 전년 대비 9% 이상 상승했지만 한국은 5% 안팎으로 좋은 성적을 거뒀다. 우리나라의 부동산 가계 대출은 매우 높습니다. 그리고 전세 차용인은 어떻습니까? 어떤 사람들은 악의로 집을 샀든 아니든 집을 소유한 사람보다 더 신경을 씁니다. 저금리 대출이나 심지어 노숙자에 대한 임대가 문제가 되고 있습니다. 전세대출 현황을 보면 전세자금의 93.5%(과반수라고 할 정도로)가 변동금리로 전세금을 빌린다는 것을 알 수 있다. 변동금리는 기준금리가 오르면 금리가 오르는 단점이 있는 상품이다. 대출금리 상한선은 7%를 넘어 척추가 휘어질 정도다. 이자부담이 얼마나 무거운지, 전세자금대출 이자를 계산한 적이 있습니다. 대출금액은 2억원으로 계산되며 대출금리는 4.5%다. (현재 기준금리는 3% + 추가금리 약 1.5%) 시중금리 = 기준금리 + 추가금리 대출 2억원, 금리 4.5% 대출 잘하시는 분들에게는 큰 부담이 아닐 수 있습니다 2억 원, 이자만 매달 76만 원이나 내야 한다. 3%로 계산하면 이자는 월 50만원, 월 26만원이다. 3억 원을 연리 4.5%로 빌리면 이자는 115만 원이 된다. 이는 엄청난 부담이 될 수밖에 없다. 문제는 기준금리 인상이 여기서 그치지 않는다는 점이다. 한국은행 총재 말대로 3.5%까지 오르면 아직 0.5% 정도가 남는다고 가정하지만 인플레이션이 잘 조절되지 않거나 다른 특수한 상황이 발생하면 금리가 4%까지 오른 후에 또는 4.5%라면 미국형제들의 이자부담은 거의 확실해 눈덩이처럼 커질 것이다. 천시론의 변동금리로 인한 이자대출 부담 증가로 천시가 아닌 월세 수요가 늘어난다. 이것이 왜 문제입니까? 물어볼 수 있지만 질문이 많습니다. 한국에서는 ‘전세’라는 특수한 제도를 통해 비교적 적은 내 자금으로 집을 소유할 수 있는데 6억 원짜리 집을 5억 원에 전세를 내면 1억 원으로 집을 사지만 다음에 재계약할 때 4억 원이나 3억 원을 내고 집주인이 직접 낸다. 1억~2억 원이 더 필요합니다. 돈 없는 집주인들이 집을 ‘상대적으로 싸게’ 팔려고 달려들고, 집값이 떨어지면서 부동산 전망 자체가 나빠질 수 있다는 우려가 나온다. 물론 노숙자 입장에서는 좋은(?) 소식이지만 문제는 집이 무너지는 것 뿐만 아니라 전반적인 경제 상황이 나아지지 않아 알 수 없는 변수가 있고, 나의 The 주식사정이 많이 안좋아졌네요… ㅠㅠ 부동산,주식,채권 개별적으로 안좋은게 아니라 하나가 안좋으면 연쇄적으로 안좋다는거죠 경제 자체가 안좋아서 진짜 재산도 좋지 않다. 나는 부동산을 소유하고 있지 않지만 부동산 전망뿐 아니라 주가와 경제 전망도 암울할 것 같다. 내가 지금은 이런 색맹이 없다는 것이 이상하다. 그래서 최악의 ′′ 이길 ′′ 모금을 하려고 합니다. 조금 늦었지만 안 하는 것보다는 낫겠죠? 하하 어떻게 생각해?ㅋ